This article compares various surveys and forecasts on the market size of next generation (non-industrial) robots and industrial robots in Japan, which have been published by Japan Robot Association (JARA), governmental organizations, and marketing companies. It is revealed that the most famous forecast by JARA (1) significantly overestimates market size of non-industrial robots in comparison with trend of the real market size. Several problems with regard to the calculation basis of this forecast are pointed out.

Key Words : Next-generation robot, Industrial robot, Market survey and forecast

本発表では現時点で業界団体,政府機関,民間調査会社等から公表されている,次世代ロボット(非製造業分野)と産業用ロボット(製造業分野)の市場実態調査及び市場予測の数値について比較と分析を行う.2001年に社団法人日本ロボット工業会より将来のロボットの市場規模に関する予測が公表された(1).そこでは2010年に3兆円,2025円に8兆円という莫大な規模のロボット市場が予測されている.この市場予測はその後の経済産業省をはじめ各省庁によるロボット研究開発投資の説明根拠とされた.またこの予測はマスメディアを通じて国民に広く流布され,現在のロボットブームの一因ともなっている.

一方で,ロボットの市場規模の現況,特に非製造業分野における次世代ロボットの市場動向が実際にどの程度の規模で推移しているかは,ロボット研究者の間でもあまり正しく認識されていないのが実情である.市場推移のシミュレーション結果である市場予測の妥当性を検証するためには,現実の市場規模との整合性を確認することが不可欠である.また,相異なる方法に基づく市場予測同士を照合することにより,各予測の信頼度を調べることができると考えられる.そこで本稿では様々な立場の機関において行われた市場調査・市場予測を一つのグラフ上で比較し,市場予測の実現可能性について検討を加える.

はじめに,本稿で比較・分析の対象とした市場調査・市場予測の概要を紹介する.インターネットで公開されているものについては参考文献にアドレスを提示するので,関心のある読者は元の文書を直接参照されたい.

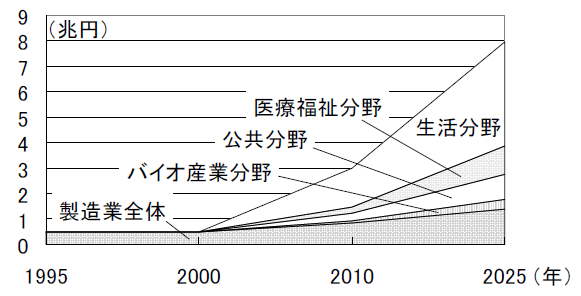

日本ロボット工業会から公表されている市場予測として,まず前述の「21世紀におけるロボット社会創造のための技術戦略調査報告書」(1) (2001年)を取り上げる.本報告書では非常に大きなロボット市場予測の数字が作成されている(図1).この予測は各省庁によって引用され,科学技術政策においてロボットを戦略分野として重点化し,国費でロボット関連の研究プロジェクトに投資を行う理由付けの基礎となった.また本予測はロボットの市場予測のうちで最も頻繁にマスコミで取り上げられて一般社会にまで流布されている.社会的・経済的影響力の最も大きな市場予測と言える.

本予測の基本的な算出方法はロボットによる労働代替という考え方に基づく.各対象分野に従事する人間の給与総額×労働時間(製造業・バイオ分野では総付加価値額)に,5~50%のロボット代替率を掛けてロボットのGDP創出効果と称し,その1/10をロボット市場規模としている.

また同会による別の予測として,文献(1)の前年に公表された「21世紀におけるロボット産業高度化のための課題と役割に関する調査研究」(2) (2000年)も取り上げる.本文献における非製造業分野のロボット市場予測は,潜在的ユーザへのアンケート調査等に基づくもので,1998年度に同会が行った「ロボットの新規産業分野におけるニーズ調査」をベースとして経済環境の変化等による多少の修正を加えたものである.(2)の調査はむしろ製造業分野のロボット市場の長期需要予測を主眼としており,ロボットメーカ,ユーザ,エンジニアリング企業へのアンケート及びインタビュー調査を基本とするミクロ需要予測,民間企業設備投資とロボット出荷額の回帰分析を基本とするマクロ需要予測の2手法により産業用ロボット市場を予測している.

また日本ロボット工業会では「マニピュレータ、ロボットに関する企業実態調査報告書」を毎年公表している.本稿では2008年版 (3) を利用するが,そこには1997~2007年の製造業/非製造業各分野のロボットに関する年間出荷額等の市場調査結果が掲載されている.調査方法は同会の会員及び非会員企業へのアンケート調査で,2008年版では116社からの回答に基づく.

経済産業省においては,ロボットにかかわる将来ビジョンを策定するための「次世代ロボットビジョン懇談会」(4) を2003~2004年に開催した.また2004年に発表された同省の「新産業創造戦略」(5) の中では,戦略7分野の一つとしてロボットを取り上げている.さらに戦略の具体化を図ることを目的として,2005年に「ロボット政策研究会」(6) を開催した.これらについての報告書でも,それぞれロボットの市場予測の数字が挙げられている.ただしこれらは独自に予測を行ったわけではなく,ロボット工業会による文献(1)の予測方法を引用しつつ,予測の範囲やパラメータを変えて多少異なる数値を算出している.本稿では文献(5)に基づく数字を用いた.

また内閣府 総合科学技術会議 科学技術連携施策群 次世代ロボット連携群では,2006年に「ロボット総合市場調査」(7)という市場実態調査を行った.製造業・非製造業分野をともに含む広い範囲のロボットビジネス全体の市場動向を把握することを目的としている.調査方法は公開データの収集,ロボット関連企業へのアンケート及び調査員による面接取材である.

民間のマーケティング調査会社,シンクタンク等からもいくつかのロボット市場調査・市場予測が公表されている.本稿では計5社の調査・予測 (8)~(13) を参照した.市場実態の調査方法は,主にロボット関連企業・機関へのヒアリング調査である.また市場予測は,短期的には各企業の業績見込みの積算,中長期的には各種次世代ロボットの価格及び普及台数予想,現状の市場規模からの成長率,他業種からの類推等をベースに算出されている.

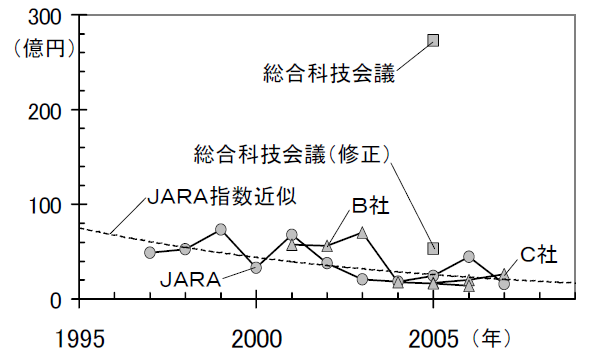

前章で示した各文献から,まず非製造業分野における次世代ロボットの市場実態調査結果を取り出してプロットしたものを図2に示す.日本ロボット工業会(JARA)及び民間調査会社2社による調査結果は,調査期間の範囲で14~68億円であり,100億円未満のレベルにとどまっている.

一方「ロボット総合市場調査」(7) のみは,2005年度実績で次世代ロボットの市場規模を273億円としている.この数値は他の調査結果と比較してかなり大きい.「ロボット総合市場調査」では,サービスロボット等企業向けの業務ロボットが229億円,個人・家庭向けのコンスーマロボットが44億円となっている.しかしこれらの内訳を確認すると,業務ロボットのうち195億円を,農産物の出荷時に行われる選果・選別作業を自動化する「選果システム」が占める.これは農業用ロボットというより食品工業におけるオートメーション設備に分類すべきものと思われる.またコンスーマロボットのうち25億円を家庭用健康器具「ジョーバ」が占めるが,これもロボットと称すべきか,いささか疑問がある.上記の二つは,これ以外の調査には次世代ロボットとして算入されていない.これらを除外すると「ロボット総合市場調査」に基づく市場規模は53億円となり,他の実態調査とほぼ同等のレベルとなる.

また市場規模の変動の傾向に着目すると必ずしも右肩上がりの成長ではなく,年によりかなりの増減を示している.図中の破線は日本ロボット工業会の調査結果を指数近似したものである.年間平均成長率は,-10.2%となり,非製造業分野における次世代ロボットの市場規模はむしろ縮小の傾向が見られる.

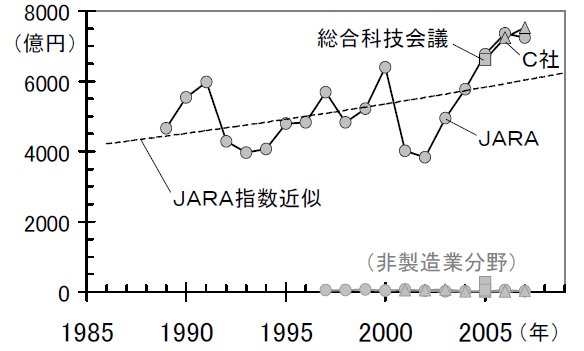

一方,図3は製造業分野における産業用ロボットの市場実態調査結果である.やはり日本ロボット工業会の調査結果の指数近似を破線で示す.産業用ロボットは景気変動による企業の設備投資意欲の影響を受けやすいので,かなり増減が見られるが,ここ20年間の年間平均成長率は1.72%であり,全体としては拡大傾向にある.比較のため同じグラフに非製造業分野の次世代ロボットの調査結果も表示した.右下の灰色のプロットがそれである.スケールの違いからほとんど横軸と重なっている.

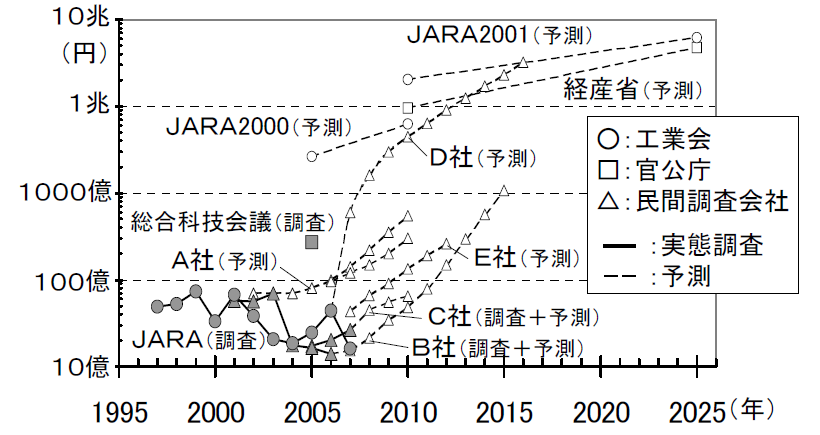

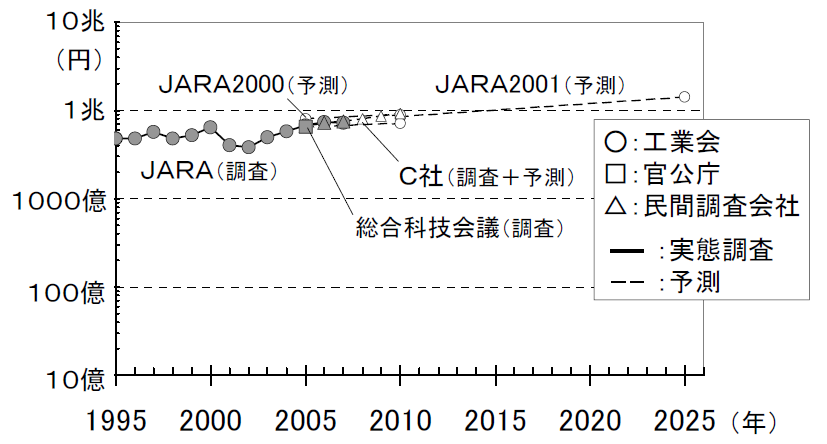

つぎに,次世代ロボット(非製造業分野)の市場実態調査及び市場予測を一つのグラフにまとめたものを図4に示す.実態調査と予測の数値に大きな開きがあるために縦軸の市場規模を常用対数で表した.図中で実線は実態調査,破線は予測の数値を表す.

全体の傾向として,予測の数値はばらつきが非常に大きいということが言える.例えば2010年に着目すると,予測市場規模の最大値と最小値の間には420倍もの開きがある(市場実態は最小値に近い).中でも最大値である日本ロボット工業会の文献(1)(図中のJARA2001)や,それを引用した経済産業省による市場規模予測は,他の民間調査会社による予測と比較すると突出して数字が大きく,現状の実態調査の数値からも明らかにかけ離れていることがわかる.民間調査会社の数値はおおむね市場実態と連続した形で予測が行われており,市場の成長率を考慮して算出されていると思われるため,多くとも1000億円程度にとどまっている.うち1社のみ日本ロボット工業会の予測と同じレベルに到達するような数兆円規模の予測を行っているが,2006~2008年の2年間に36倍もの成長を見込んでいる.現実にはそうした急成長は起こっていないので,この規模には到達不可能である.

文献(1)では非製造業分野におけるロボットの市場規模を2010年に2兆500億円と予測している.一方,文献(1)の前年に同じく日本ロボット工業会から出版された文献(2)(図中のJARA2000)では,同じ2010年の予測額は6235億円である.2つの文献の間の1年間に,市場規模予測を3.3倍にも増加させるような技術的ブレークスルーや社会環境の変化が生じたという事実は存在しない.しかもいずれの予測も同会自身による実態調査結果(3)と整合しているとは言い難い.

比較対照のため,製造業分野における産業用ロボットの市場実態調査及び市場予測を同じ文献を元に同一のスケールで図5にまとめる.これらでは市場実態調査と市場予測が無理なく連続しており,また過去の時点で予測された市場の成長が実際にほぼ達成されている.図4の非製造業分野と比較すると,文献ごとの数値のばらつきも小さい.産業用ロボット(製造業分野)に関しては,全般として非製造業分野に関する予測よりも妥当性が高く信頼しうる予測が行われていると見ることができる.

日本ロボット工業会による文献(1)の次世代ロボット(非製造業分野)市場予測は我が国のロボット研究開発の方向性に大きな影響を及ぼしているが,市場実態や他の予測と比べると,きわめて過大な予測になっていると言える.そうした数値が示された原因として,文献(1)の算出根拠に関する疑問点をいくつか挙げることができる.

(a) 具体性の欠如これらのうちで労働代替率は恣意的な操作が可能な点で最大の問題点と思われる.しかも分野間で設定にかなり格差があり,医療福祉分野で最大50%,生活分野で最大40%という非常に高い代替率を設定する一方で,製造業分野では大幅に低く,5~10%の代替率を設定している.一般に構造化された環境下で定型的な作業を行える点で,製造業分野の方がはるかにロボット化が容易であり,ロボットへの代替率が高くなると考えるのが自然であろう.仮に生活分野の労働代替率を製造業分野の半分に設定すると,生活分野のロボット市場規模は製造業分野を大幅に下回ることになる.つまり労働代替率の設定次第で市場規模の分布を任意に見積もることが可能である.

また文献(1)の作成者自身も,のちに次世代ロボットにおける未来市場予測の特異性を主張し,本予測の問題点を指摘している.次世代ロボット技術戦略調査委員会の代表幹事として報告書をとりまとめた首都大学東京の故谷江和雄教授(当時は産業技術総合研究所知能システム研究部門部門長)は,「前述のロボット市場の予測では,応用分野は示しているが,具体的な製品が想定されているわけではない。(中略)(人手で行われている作業が)今後開発されるかもしれないロボットで代替され,現在その労働に支払っているコストがロボットの購入に使われたらどの程度の金額になるか,に基づいてそれは計算された数値である。 (中略)前記の数値は市場の受け入れ容量の最大値の予測であって,売れるロボットが開発されなければ市場規模"0"になることに注意する必要がある。」(14)と述べ,文献(1)の数値が正当な市場予測であることを否定している.

こうした市場予測の情報をマスメディアに提供する際の典型的な表現にも問題があると思われる.新聞等マスメディアにおいては,例えば「現在約6000億円のロボット市場は、2025年には8兆円規模に成長する見込み」というような形で市場予測が報道される.この表現では,現在の製造業/非製造業分野の市場比率が曖昧化されている.その結果,非製造業ロボットの市場規模が100億円未満から数兆円まで数百倍に成長するという予測の非現実性が隠蔽され,ロボット市場全体としては10倍程度なので実現可能であるという印象の形成が誘導されている.

文献(1)の予測対象である2010年が目前に近づき,その時点での次世代ロボット市場の予測額(約2兆円)が到底実現不可能であることが明確であるため,最近1~2年の間に公的機関によってロボット市場予測の見直しが次々と行われている.

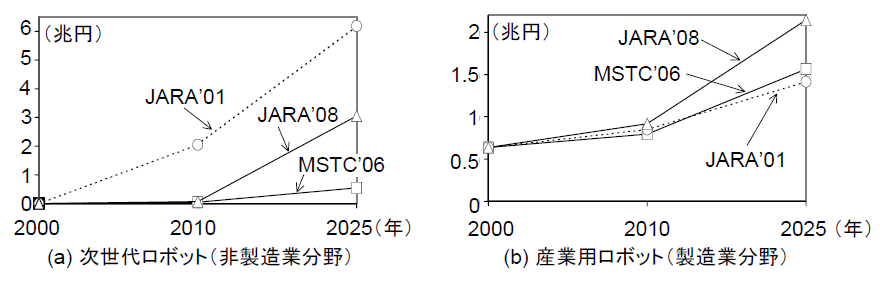

まず2006年には独立行政法人新エネルギー・産業技術総合開発機構(NEDO)による「ロボット技術戦略マップ」の更新作業の一環として,財団法人製造科学技術センター(MSTC)への委託によりロボットの市場調査及び市場予測が行われた(15).また2008年には財団法人機械振興協会からの委託調査として,日本ロボット工業会からロボット産業の市場予測が公表された(16).図6はこれらの予測結果から2010年及び2025年の次世代ロボット(非製造業分野)及び産業用ロボット(製造業分野)の市場予測を抽出し,文献(1)における予測と比較したものである.

図6(b)の産業用ロボットについては多少上方修正が行われているが,文献(1)とそれほど大きな差はない.一方,図6(a)の次世代ロボットについては大幅な下方修正が行われている.2010年の予測は文献(15)で500億円,文献(16)で750億円なので文献(1)の1/40~1/30程度に縮小された.2025年についてもそれぞれ約1割,約半分に下方修正されている.現状から考えると未だいずれも過大な予測となってはいるものの,文献(1)の予測と比べれば市場実態に対して連続性のある予測を試みている点では評価できる.

本稿では様々な機関による次世代ロボット及び産業用ロボットの市場調査・市場予測を一つのグラフ上にまとめて比較した.非製造業分野のロボットの市場規模は現状で100億円未満であり,広く流布されている兆単位の予測との間には大きな乖離がある.今後10~15年程度のスパンでは非製造業分野の市場比率が製造業分野に接近する見込みは薄いと見られ,非製造業分野に一方的に偏った現在のロボット研究への公共投資が,その回収可能性という点において正当化し得るかは疑問である.

ロボット研究者の間では「非製造業分野に進出することによりロボットの市場は飛躍的に拡大する」という通説が広く信じられている.そのことが,このように現実から遊離した市場予測が横行する背景になったと言える.しかし実はこの説は根拠のない希望的観測に過ぎなかったのだと筆者は考えている(付録及び文献(17)参照).

ロボット工学においては,学術的に成功とされながらも実用的には失敗であって,現実に有効な用途へと結びつかない研究がきわめて多い.多数の研究者が取り組んで一つの研究分野を形成し,研究発表や論文は盛んに出るが,何年経っても一向に研究成果の実用化に至らないというような研究テーマのことである.

こうした失敗の根幹には,ロボット工学における研究目的の虚構性という問題が存在する.研究開発の前提となる技術の目的がそもそも虚構であり,もっともらしく聞こえてもニーズがないという意味である.このような研究は大抵,実用技術として最も重要な経済的効果やコスト,信頼性についての検討が欠けている.

ロボット研究も工学の枠組みにある以上,例えば論文のイントロダクションにおいて研究目的の説明が要求される.一般の研究者は多くの場合,研究を正当化するフィクションとしての理由付けを作文することでこれに対応する.そこには,ある程度の「もっともらしさ」は求められるものの,厳密な真偽の検証は要求されない.つまり学術的研究としての評価上もっとも重要な論文の査読過程において採否には影響しない.

一方,いったん論文が採択されると,こうした虚構の研究目的を含めて研究内容がオーソライズされることになる.このようにして人為的に作られた研究目的は研究の存在意義を肯定するのに都合良くできているため,同じ系統の研究においては正当化の理由が継承される.また,先行研究の存在自体が後発研究を正当化する.次のような表現はロボット工学の論文のイントロダクションにおいてしばしば見られるが,これは上記の現象を典型的に表している.

例文:「近年,○○に対する要求が高まっており,それを目指した××の研究が多くの研究者の関心を集めている[1].」

こうした再引用が繰り返され,多数の研究者間で流通するうちに,フィクションがあたかも検証された事実であるかのように錯覚され,独り歩きを始める.

通常の工学分野ではこのようなタイプの研究を淘汰する圧力が企業等ニーズ側のプレーヤーからはたらく.しかしロボット工学では元来のプレーヤー構成がアンバランスで,大学や研究機関に偏っていたため,虚構の研究目的が跋扈する結果となったと思われる.

本文中で挙げた「非製造業分野に進出することによりロボットの市場は飛躍的に拡大する」という説は,多くのロボット研究者の間で自明の事実であるかのように信じられ,ロボット研究の方向性に大きな影響を与えている.しかし厳密な真偽の検証は不可能であり,あくまでも仮説あるいは希望的観測にすぎない.この説が広められた1980年代当時,その根拠となる何らかの数値データがあったわけではない.また図1の市場予測は,ロボット研究者の願望であるこの説を可視化したために広く歓迎されたと言えるが,その信憑性が疑わしいことは4・1節で考察した通りである.結局,この説もさかのぼれば上に述べた虚構の研究目的と同様の過程を経て成立・普及したと考えられる.

ロボット研究の前提として研究者がこの説をしばしば主張する理由の一つは,多くの分野において研究の存在意義を正当化するためにはその方が「都合が良い」という点にある.製造業ではあまり要求されない,非構造化環境における認識・不整地移動・自律性等の技術的ハードルが人為的に設定され,それを乗り越えるための研究に投資する経済上の根拠が与えられる.

ここで「非製造業分野に進出することによりロボットの市場は飛躍的に拡大する」という仮説に対して,「製造業はロボットの応用分野として将来にわたり最も重要かつ有望である」という対立仮説を立ててみる.ここ二十数年のロボット研究の歴史を,前者の仮説を検証するための『実験』ととらえる.その結果としての図2・図3のような非製造業分野における市場規模の現状に鑑みれば,前者の仮説は棄却され,むしろ後者の対立仮説の方が高い蓋然性を有するということを認めざるを得ないであろう.

| 第14回ロボティクスシンポジア査読結果 | ||||||||||||||

| 論文番号:P083 | ||||||||||||||

| 査読者A | ||||||||||||||

| 総合評価 | 4 | |||||||||||||

| 学術性 | 2 | |||||||||||||

| 有用性 | 2 | |||||||||||||

| 提案性 | 5 | |||||||||||||

| 論文の構成 | 4 | |||||||||||||

| コメント | ||||||||||||||

| 技術的な内容は全く含まれておらず,本論文がロボティクスシンポジアでの発表にふさわしいかどうかは議論の余地があるかもしれない.しかし,ロボット研究のあり方に一石を投じる内容であり,ロボット研究に関わる研究者と組織(学会,企業,団体)がしっかり検討しなければならない重要な問題である点を評価したい. | ||||||||||||||

| 査読者B | ||||||||||||||

| 総合評価 | 3 | |||||||||||||

| 学術性 | 2 | |||||||||||||

| 有用性 | 3 | |||||||||||||

| 提案性 | 3 | |||||||||||||

| 論文の構成 | 4 | |||||||||||||

| コメント | ||||||||||||||

| ロボット産業の予測は水増しが多く願望に過ぎない、という現実を分析する内容であり、いわゆる技術論文とは性格を異にするものである。ロボット関係研究テーマ選定の議論に一石を投ずるものとして注目すべき問題提起であるが、(そもそも非論理的な予測に対する評論は難しいとは言え)更に踏み込んで十分に客観的かつ論理的な分析を目指して頂きたいと考える。 | ||||||||||||||

| PC委員会からのコメント | ||||||||||||||

2名の査読者の総合評価の平均点の高い順に並び替え,第一段階での採否判定を行った.第三査読を行った論文については,3名の査読者の平均点をもって判定した.なお,該当論文の著者への査読結果通知においては,3名分の採点・コメントを送付することとした.

第二段階として,新規性,有用性,提案性,論文完成度のはじめ3つ,および4つのそれぞれについて合計点の高い順にソートし,それぞれの基準で採択予定件数92件の近傍で順位が入れ替わるもの,およびそのボーダー付近で上記各指標に5評価があったものについて審議対象とした.それ以外については,採択予定件数より上位を採択,下位を不採択とした.

審議対象の論文について,委員長を除く全委員で回覧し,出席全委員の合議により採否を決定した.

以上の手続の結果により,90件の論文が採択決定となった.